{kind=link}

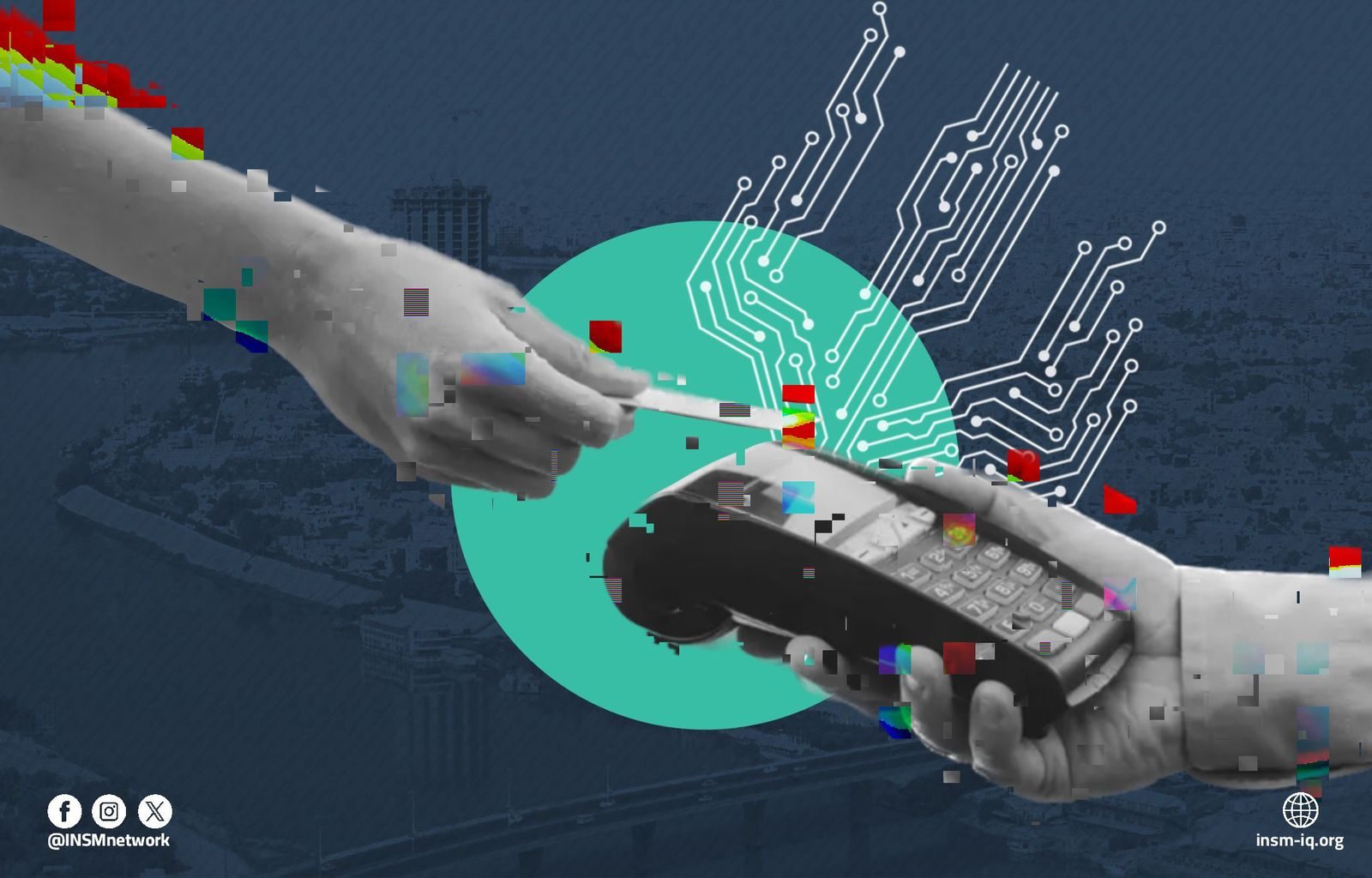

في خضم التحوّل الرقمي الذي يشهده العالم، والذي التحق العراق في ركبه متاخراً بالسنوات الأخيرة, اتجهت العديد من الحكومات إلى تعميم أنظمة الدفع الإلكتروني كوسيلة حديثة لتسهيل التعاملات المالية، ومحاربة الفساد، وتوسيع الشمول المالي, إلا أن ما بدأ كخيار للتحديث، أصبح في النموذج أو السياق العراقي فرضاً على المواطنين في المؤسسات الحكومية والتعاملات اليوميّة، دون مراعاة الفجوة الرقمية بين افراد المجتمع، أو ضمانات العدالة الاجتماعية، أو احترام الحق في الخصوصية الرقمية.

الدفع الإلكتروني… من أداة تُسهل الحياة إلى أداة فرض

في يوم اعتيادي للمواطنين العراقيين في المؤسسات الحكومية للدولة التي يكمل بها المواطنين معاملاتهم الروتينية ضمن السياقات البيروقراطية المُعتادة, يستكمل احمد (48 عام) معاملته بين طوابير استصدار صحة الصدور, وجمع الموافقات والتواقيع من دوائر الدولة المختلفة الموزعة في أماكن متباعدة, والصعود والنزول بين طوابق الدائرة الحكومية لاستصدار الإجراءات اللازمة من الأقسام والمدراء, ويخرج من الدائرة ويعود لها لأجل طباعة واستنساخ أوراق معاملته بعد كل اجراء, يتفاجئ بنهاية رحلة مُعاملته الطويلة ومعاناتها بأن آخر إجراء فيها المتمثل بدفع الرسوم, هو إجراء حديث متطور يتجاوز كل السياقات القديمة والطوابير والإجراءات التي قضى بها أيامه لأكمال معاملته, حيث ان دفع الرسوم لا يتم سوى من خلال بطاقات الدفع الإلكتروني الذكية، والتي لم يكن يحملها معه.

في سياق آخر, تتكلم الطالبة زينب (24 عام) التي تُكمل معاملة تخص إجراءات دراستها بأحدى الوزارات, لكنها تتفاجئ بأن دفع الرسوم محدد بالدفع الالكتروني, حيث يوجّه الموظف المراجعين الذين لا يحملون بطاقة دفع الكتروني بأن يستعملون بطاقات الموظفين الآخرين, الذين يتم إعطاؤهم المبلغ ” كاش ” ويستحصلون عمولة من المراجع بمقدار 3 آلاف دينار على الاقل, لإكمال معاملتهم بدلاً من العودة لأكمالها في يوم آخر, مما يمثل استغلالاً من العاملين في المؤسسات للمراجعين فيها, كما أشار طلبة آخرين إن جامعاتهم تفرض عليهم أنواع بطاقات معينة من شركات محددة لأجل دفع رسوم دراستهم, حيث يضطرون الى استصدار هذه البطاقات رغم امتلاكهم بطاقات من شركات دفع الكتروني اخرى, والتي تعمل جميعها في عملية الدفع المطلوبة، كما شاع مؤخراً ظهور فروع او مراكز استصدار بطاقات الدفع الالكتروني قرب الدوائر الرسمية التي تفرضها على المواطنين.

تأتي هذه الإجراءات التزاماً بتوجيه الحكومة ضمن قرار مجلس الوزراء العراقي المرقم (23044) للعام 2023 إلزام جميع المؤسسات بإدخال الدفع الإلكتروني بحلول تموز 2025.

من زاوية اخرى، تنقل الموظفة انتصار (52 عام) بأحدى المؤسسات الحكومية شكوتها في حديثها ” لأنسم ” عن منع الموظفين من سحب جزء من رواتبهم من بطاقاتهم نقداً, لأجل فرض استخدامها في الدفع الالكتروني للخدمات والمشتريات, ويأتي ذلك استناداً لقرار مجلس الوزراء في جلسته الرابعة والأربعين بما نصه ” “إيداع المكافآت والحوافز والأرباح السنوية وأجور الساعات الإضافية الممنوحة للموظفين والمكلفين بخدمة عامة، بنسبة لا تقل عن (20%) منها في حساباتهم المصرفية، على أن يتم استخدامها للدفع الإلكتروني حصراً وعدم جواز سحبها نقداً”.

يُضاف الى ذلك فرض أنظمة الدفع الالكتروني في محطات تعبئة الوقود، والعديد من الاجراءات او التعاملات في المؤسسات الحكومية، والتي إنعكس اثرها على السوق العراقي إلى مرحلة ظهور اعلانات تسويقية للمصارف تسوّق فكرة مفادها إنك لن تستطيع التسوق في الغد إذ لم تمتلك بطاقة دفع الكتروني من مصرفهم.

غالباً ما تصطدم هذه المحاولات بفرض الدفع الالكتروني بالواقع التقني للبلاد، حيث الانقطاعات المتكررة للانترنت او الاعطال الفنية التي تصيب الأنظمة، في ظل بُنى تحتية رقميّة هشّة حديثة لا تنسجم مع طموحات الحكومة بجعل التحول الرقمي حقيقة تُفرض على العراقيين.

دعاوى قضائية ومواقف حكومية ومجتمعية

قال المتحدث بأسم الإعلام الحكومي حيدر مجيد في تصريحه عبر (واع): ” أن اعتماد الدفع الالكتروني يستند إلى رؤية الحكومة في تطوير بيئة التعاملات المالية، وتقليل الاعتماد على النقد الورقي، بما يسهم في مكافحة الفساد وتقليل فرص التلاعب المالي، فضلاً عن تسهيل عملية استحصال الأموال من المواطنين وبقية الشركات والمؤسسات”.

من جانب آخر، رفع احد المواطنين دعوى قضائية (2025/75) في المحكمة الاتحادية العليا ضد القرارات الاخيرة، حيث ان المدعي اعتبر أن قرار حجز نسبة 20% من الراتب يفرض قيوداً على أمواله ويجبره على استخدام الدفع الإلكتروني دون توفير بنية تحتية رقميّة كافية بحسب وصفه، وهو ما يعرضه لعمولات مرتفعة أو ابتزاز من بعض منافذ الدفع الخاصة، مطالباً المحكمة بإصدار أحكام تلغي قرار حجز نسبة من الراتب للدفع الالكتروني، وإلزام الحكومة والبنك المركزي بتطوير البنية التحتية للدفع الالكتروني وتوفير اجهزة صراف آلي كافية، وتحميل الجهات الرسمية مسؤولية اي ابتزاز يتعرض له المواطنين من منافذ الدفع الخاصة، لكن المحكمة ردت الدعوى بحكم عدم الاختصاص.

في حديث لـ ” انسم ” مع نبيل النجار – رئيس منظمة (وعينا لثقافة الدفع الالكتروني)، صرّح بأن أدوات الدفع الإلكتروني جاءت عالمياً كحل للتخلص من مشاكل التعامل النقدي (مثل الأموال المزورة أو المفقودة).

وأشار إلى أن إجبار المواطنين على الدفع الإلكتروني يحتاج إلى فترة انتقالية وتثقيفية طويلة، كما حصل في دول مثل السويد التي أعلنت منذ 2016 خطتها لإلغاء الكاش بحلول 2026 وبدأته تدريجياً بمنع النقد في المؤسسات الحكومية، اما في العراق، فقد تم فرض الدفع الإلكتروني في بعض المجالات مثل محطات الوقود، وفي المؤسسات الحكومية التي اصبحت لا تتعامل بالكاش، وهذا أمر طبيعي حتى في الدول المتقدمة، وعامل مهم بتوجيه المواطنين صوب الدفع الإلكتروني.

وفيما يخص قرار حجز 20% من مخصصات الموظفين لاستخدامها فقط عبر الدفع الإلكتروني، فيرى نبيل النجار أن معظم الموظفين أصلاً يتركون 20–30% من رواتبهم في البطاقة لاستخدامها في التسوق أو تعبئة الوقود، وأن الوعي بالاستخدام بدأ يتطور.

ويتوقع أنه خلال سنتين أو ثلاث قد يقل استخدام الكاش في العراق بشكل كبير بظل وجود مرونة باستخدامه، مع الاستمرار في تطوير البنية التحتية وتوسيع الاستخدام الأمثل للبطاقات.

بين الفرض وحرية الإختيار: تجارب من العالم

لأننا لسنا بحاجة الى إختراع العجلة من جديد، من المهم إن نتعلّم من تجارب دول العالم مع الدفع الإلكتروني التي سبقت استخدامنا الحديث له بما يقارب 75 عام ، حيث إنطلقت أولى بطاقات الدفع الالكتروني في خمسينيات القرن الماضي، باستخدام بطاقة (Diners club) في الولايات المتحدة، التي كانت مخصصة للدفع في بعض المطاعم والفنادق، ثم تلاهّا ظهور بطاقات (Visa), ولاحقاً في الستينيات ظهرت بطاقة (MasterCard)، بالتزامن مع ظهور انظمة الشبكات الالكترونية التي ارتبطت بالبنوك، مما سمح باستخدام البطاقات في أجهزة نقاط البيع (POS)، حيث سبق إنتشار الدفع الالكتروني في العالم تجربة العراقيين معها بعقود من الزمن، ولم يكن في يومٍ ما فرضاً على المجتمعات.

يُمثل الدفع الإلكتروني في أساسه وسيلة حضارية لتنظيم التبادل المالي، ويقدم مزايا كثيرة مثل: سهولة التتبع والمحاسبة, تقليل تداول النقد وتقليل السرقة, مع رفع كفاءة الدولة في تحصيل الضرائب والخدمات لكن المشكلة لا تكمن في الدفع الإلكتروني ذاته، بل في فرضه كوسيلة وحيدة، دون تمهيد، أو توفير بدائل، أو دعم الفئات التي لا تستطيع أو لا ترغب في استخدامه.

سيناريو التجربة السويدية التي تُعتبر وفق معايير – الأكثر تطوراً:

بالرغم أنها من أكثر الدول اعتماداً على الدفع الرقمي، سنت السويد قوانين تحمي حق المواطن في استخدام النقد، وألزمت البنوك بتقديم خدمات نقدية أساسية لكبار السن، وسكان الأرياف، ومن لا يملكون هواتف ذكية، حيث إن التحوّل هناك تم بالتدريج وبثقة، لا بالإلزام.

في المقابل ، أنموذج الهند – الفرض الكارثي:

في 2016، ألغت الحكومة الهندية فئات نقدية كبيرة بهدف تقليل السوق السوداء، وأجبرت المواطنين على استخدام الدفع الإلكتروني فجأة، لتصطدم بأزمة سيولة خانقة، وانهيار جزئي للاقتصاد غير الرسمي، وتأثير سلبي على ملايين العُمّال الذين لا يمتلكون حسابات مصرفية، هذا الإندفاع صوب التحوّل أثبت أن الإلزام لا يصنع اقتصاداً رقمياً فعالاً.

سيناريو الولايات المتحدة – حماية القانون للدفع النقدي:

في عدة ولايات أمريكية، هناك قوانين تمنع المتاجر من رفض الدفع نقداً، حيث يتم اعتبار العملة الورقية وسيلة دفع قانونية لا يمكن منعها، هذا الموقف القانوني يعكس احترام حق المواطن في الاختيار.

فرض الدفع الإلكتروني هو انتهاك للحقوق الرقمية

وفقًا للنهج الحقوقي الحديث، تعتبر الحقوق الرقمية امتداداً لحقوق الإنسان في العصر الرقمي، حيث يتعارض فرض الدفع الالكتروني مع أهم مبادئها:

- الحق في الخصوصية: فرض الدفع الإلكتروني يعني جمع وتخزين بيانات مالية وشخصية عن كل مواطن، في غياب قوانين حماية البيانات ضمن تشريعات عراقيّة حديثة، وفي ظل أزمة ثقة بين العراقيين والمؤسسات التي تحتفظ ببياناتهم – بعد إن أصبحت ظاهرة تسريب قواعد بيانات المواطنين الحساسّة حالة اعتيادية متكررة، حيث تنتشر على الانترنت بيانات مسربة تشمل أهم مؤسسات الدولة – تصبح تلك المعلومات عرضة للتتبع أو البيع أو المراقبة.

- الحق في حرية الاختيار: من المبادئ الأساسية للعدالة أن يكون للمواطن حرية اختيار وسيلة الدفع التي تناسبه، فرض وسيلة واحدة تتمثل بالدفع الإلكتروني انتهاك لهذا الحق.

- الحق في الشمول الرقمي: لا يمتلك الجميع الأدوات التقنية أو المعرفة لاستخدام الدفع الإلكتروني، فرضه دون توفير البدائل يُقصي الفقراء، كبار السن، وسكان الأرياف، من المنظومة المالية.

ما الذي قد تكسبه الحكومة من فرض الدفع الإلكتروني؟

- الرقابة المالية والسيطرة: تتيح المعاملات الإلكترونية للحكومات تتبع النشاطات الاقتصادية للمواطنين، وهو ما قد يستخدم أحياناً خارج السياق الضريبي، لأغراض رقابية أو سياسية.

- الضغط من المؤسسات المالية الدولية: بعض الدول وقد يكون العراق ضمنها تتبنى سياسات الدفع الإلكتروني استجابة لشروط “الإصلاح الاقتصادي” التي تضعها المؤسسات الدولية المانحة، دون النظر إلى البنية الاجتماعية المحلية.

- حل مشاكل السيولة: يعمل الدفع الالكتروني على تحويل الثروة المكتنزة في البيوت لقوة ضامنة في توليد طلب على النقود لأغراض المعاملات ودعم النشاط الاقتصادي، وهو ما قد تكون بحاجته الحكومة في ظل مشاكل توفر السيولة مؤخراً، وإن فرض الدفع الالكتروني عامل مؤثر بزيادة توجه الناس صوب ذلك.

- الاستثمار في شركات التكنولوجيا المالية: قد تتقاطع احياناً مصالح بعض الجهات الحكومية مع شركات الدفع الالكتروني، مما يدفع نحو فرض تقني يخدم مصالح السوق أكثر مما يخدم المواطن.

- تقليل الفساد والسيطرة على تدفق الأموال: في ظل تزايد مؤشرات الفساد المالي الذي يعصف بمؤسسات الدولة العراقيّة، قد يكون الدفع الألكتروني المرتبط بحسابات مصرفية خاصة بكل مؤسسة، وسيلة مهمة بتتبع تدفّق الأموال وتسهيل رقابتها والسيطرة على عمليات الهدر والفساد.

الدفع الالكتروني: نتائجه عندما يكون فرضاً، والحلول الممُكنة

إن هذا التحوّل الرقمي المُتسارع يتسبب بإنعكاسات سلبية، حينما يشعر المواطن أن الدولة لا تحترم خياراته، وإنه مُضطر أن يشارك بياناته الشخصية مع شركات لا يثق بأنها تحميها بما يكفي، وبظل عدم وجود تشريعات حديثة تحمي حقوقه – انتشرت مؤخراً حالات تصيّد يتصل فيها جهات احتيال على مستخدمي البطاقات نتيجة تسرب أرقامهم، ويتم إيهامهم بأنهم من شركة الدفع ويطلبون مشاركة المستخدم رمز بطاقته السري معهم، لكي يتم سحب أموالهم، وعند الشكوى تُخلي الشركة مسؤوليتها عن استرداد الأموال – كما إن هذا الفرض بات يمثل شكلاً للتمييز ضد المواطنين الذين لم يواكبون شكل العالم الحديث مما ينتج استبعادهم من أبسط المعاملات، إن هذا التحول المفاجئ بات سبباً بتوسع الفجوة الرقمية بدلاً من تقليصها، لكونه أنتج حاجز جديد بجعل الثقافة الرقمية واجباً الزامياً – لا خياراً للأفراد – كما أنتج ضغطاً على بُنى تحتية رقميّة غير مستعدة نتيجة اصدار اكثر من عشرة ملايين بطاقة دفع الكتروني وانتشار اكثر من 23 ألف جهاز نقاط بيع (POS) مما يتسبب بتوقفات ومشاكل تقنية متكررة تعيق تعاملات المواطنين.

إن التحول الرقمي صوّب الدفع الالكتروني يجب ألّا ينحصر بأجراء تقني يُفرض بالقوة على العراقيين، بل يجب أن يُبنى ضمن مشروع وطني متكامل للتحول الرقمي للبلاد في كل مجالاتها بخط متوازي شامل يجمع كل مؤسسات الدولة، مع الأخذ بالحُسبان طبيعة المجتمع وتفاوت مستويات الثقافة الرقميّة وإيجاد وسائل او ادوات لتعزيزها، كما من المُمكن تشجيع الأفراد على الدفع الإلكتروني بحوافز وتخفيضات مع إعطاء مساحة للتكيّف وتوفير البرامج التعليمية للإستثمار في التثقيف – لا بالأجهزة فقط – مع ضرورة صياغة تشريعات حديثة تحمي بيانات المستخدمين وتقوية أنظمة الأمن الرقمي لأجل خلق ثقة بين المواطنين والمؤسسات الحكومية والخاصة التي تحتفظ ببياناتهم.

في النهاية، يجب أن يبقى الدفع النقدي خياراً متاحاً للأفراد لا يُمس، فإن أي نظام رقمي هو وجّد لأجل خدمة الإنسان، وأي نظام لا يُراعي إرادة الإنسان وقراراته الحُرة في الإختيار، سيفشل حتماً.